実家じまい完全ガイド|親の家を「持ち続ける・貸す・売る」の判断基準と進め方

公開日: 2026年6月11日

親が施設に入った、あるいは亡くなった。誰も住まなくなった実家をどうするか——。

この問いに直面したとき、多くの人が「とりあえずそのままにしておく」を選びます。気持ちはよく分かります。思い出の詰まった家ですし、兄弟との話し合いも気が重い。けれど、空き家になった実家を「とりあえず」のまま放置することには、年々重くなる具体的なコストとリスクがあります。

この記事では、実家じまいの全体像——放置した場合に何が起きるか、「持ち続ける・貸す・売る」をどう判断するか、売ると決めた場合に何をどの順番で進めるか——を、一通り判断できるレベルまで整理します。

実家じまいとは

実家じまいとは、誰も住まなくなった(あるいは住まなくなる予定の)実家について、家財の整理から建物・土地の処分または活用までを計画的に行うことを指します。

総務省の住宅・土地統計調査(2023年)によれば、全国の空き家は約900万戸、住宅全体の13.8%に達しています。実家じまいは一部の人の特殊な悩みではなく、持ち家世代の親を持つ人のほとんどがいずれ直面する、ごく一般的な課題になっています。

放置するとどうなるか——「とりあえずそのまま」のコスト

最初に、何もしなかった場合に起きることを押さえておきます。判断を先送りするにしても、先送りの値段を知った上でのほうが健全だからです。

- 毎年の固定費が出続ける: 固定資産税・都市計画税に加え、火災保険、最低限の管理(通水・換気・草刈り)を外注すれば年間数万円〜十数万円。雪国や遠方ならさらにかさみます。

- 建物は住まないほうが早く傷む: 換気されない家は湿気で傷み、給排水管は劣化し、庭木は越境します。傷んでからの売却は、選択肢も価格も狭まります。

- 「特定空家」「管理不全空家」に指定されるリスク: 空家等対策特別措置法により、倒壊の恐れや衛生上の問題がある空き家は「特定空家」に、その予備軍は2023年の法改正で新設された「管理不全空家」に指定され得ます。市区町村から勧告を受けると、住宅用地の固定資産税特例(小規模住宅用地で課税標準1/6)が解除され、土地の固定資産税が最大でおよそ6倍になる可能性があります。

- 損害賠償の責任は所有者に: 屋根材が飛んで隣家や通行人に被害が出れば、所有者の管理責任が問われます。

- 相続登記は義務になった: 2024年4月1日施行の民法・不動産登記法改正により相続登記が義務化され、相続で不動産を取得したことを知った日(遺産分割協議で取得した場合はその成立日)から3年以内に登記しないと、正当な理由がない限り10万円以下の過料の対象になります。施行前の相続分も対象です。「名義は亡くなった親のまま」を放置できる時代は終わりました。

放置は「現状維持」ではなく、毎年お金を払いながら選択肢を狭めていく行為だ、というのが実家じまいを考える出発点です。

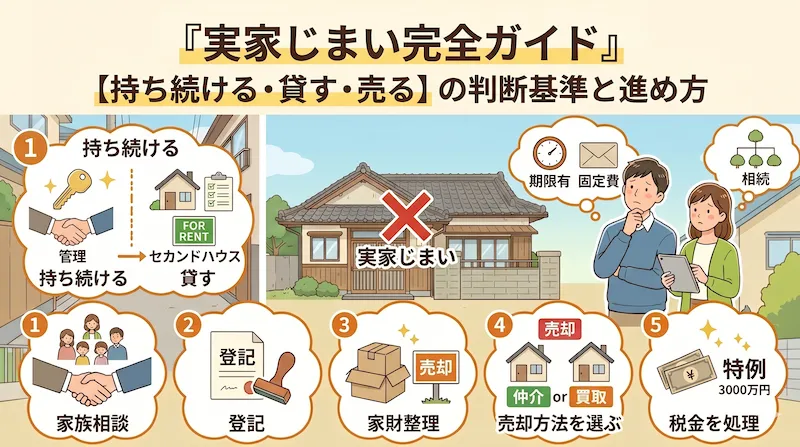

3つの選択肢——持ち続ける・貸す・売る

実家の扱いは、突き詰めると次の3つしかありません。それぞれが合理的になる条件を整理します。

持ち続ける(住む・セカンドハウス・管理して維持)

将来自分や子が住む具体的な予定がある、立地に資産性がある(都市部・駅近など)、あるいは家族の心情としてまだ手放せない——こうした場合は、維持コストを「払う価値のある支出」として持ち続ける判断があり得ます。重要なのは、年間維持費を計算した上で「いつまで・いくらまで」の期限を家族で決めておくことです。期限のない保留は、前述の放置リスクに直結します。

貸す(賃貸活用)

立地に賃貸需要があり、かつ大規模な修繕なしで貸せる状態なら、家賃収入で維持費を賄える可能性があります。ただし、築年数の古い実家は貸す前のリフォーム費用(水回りだけで数百万円になることも)が回収できないケースが多いこと、いったん貸すと借主の居住権が強く保護され、自分たちの都合だけでは退去してもらえないこと(普通借家契約の場合)は知っておくべきです。賃貸経営は「家があるから貸せる」ほど単純ではなく、事業として収支が成り立つかの見極めが必要です。

売る(売却)

住む予定がなく、賃貸の収支も立たないなら、売却が最も合理的な選択になります。維持費とリスクから解放され、現金化した資産は分けやすいため、兄弟間の遺産分割もシンプルになります。デメリットは当然「手放すこと」そのもの。家族の心情面の整理には時間がかかるので、税制特例の期限(後述)から逆算して、話し合いを早めに始めることをおすすめします。

売ると決めたら——「仲介」と「買取」の違い

売却には大きく2つの方法があります。

- 仲介: 不動産会社が買主(主に一般の個人)を探す方法。市場価格で売れる可能性がある一方、売れるまで数ヶ月〜年単位かかることもあり、内見対応や契約不適合責任(売った後に欠陥が見つかった場合の責任)が売主に残ります。

- 買取: 不動産会社が直接買い取る方法。価格は市場価格の6〜8割程度になるのが一般的ですが、数日〜数週間で現金化でき、家財が残ったままでも引き取ってもらえる業者が多く、契約不適合責任を免除する契約が一般的です。

立地が良く状態も悪くない家は仲介、遠方で管理がつらい・早く手放したい・家財ごと処分したい場合は買取、が大まかな目安です。

そして、実家じまいで意外と多いのが「そもそも普通には売りにくい事情がある家」です。

- 道路に2m以上接していない、再建築不可の土地(詳しくは別記事で解説しています)

- 兄弟での共有名義、亡くなった親の名義のまま

- 土地が借地(地主のもの)

- 室内で事故や孤独死があった

- 残置物が大量、老朽化が進んでいる

こうした事情のある物件は一般の仲介では断られたり、長期間売れ残ったりしますが、訳あり物件を専門に扱う買取業者が存在し、現況のまま引き取る取引が成立する領域です。「うちは特殊だから売れない」と諦める前に、物件の状況がどのタイプに当てはまるかを把握することが先決です。

実家じまいの進め方——5つのステップ

- 家族・相続人の合意形成: 誰の名義か、相続人は誰か、全員が処分に同意しているかの確認が全ての前提です。共有名義の売却は全員の同意が必要です。

- 名義の整理(相続登記): 親名義のままでは売却できません。司法書士に依頼する場合の費用相場は登録免許税込みでおおむね10万円前後から(物件・相続関係の複雑さで変動)。前述の通り3年以内の登記義務があります。

- 家財の整理: 自分たちでやるか、遺品整理業者に依頼するか。業者依頼の場合は間取りと物量で数万円〜数十万円。なお買取での売却なら「残置物そのまま」で引き取る業者もあり、この工程を丸ごと省略できる場合があります。

- 売り方の選択と業者への相談: 上記の仲介/買取の判断。事情のある物件は、その事情を専門に扱う業者に相談するのが結果的に早道です。

- 税金の確認と申告: 売却益が出た場合は譲渡所得税の対象。ただし次の特例で大幅に軽減できる可能性があります。

知らないと損する税金の特例

- 空き家の3,000万円特別控除(被相続人の居住用財産の特例): 相続または遺贈で取得した実家を売却した際、要件を満たせば譲渡所得から最大3,000万円を控除できます。主な要件は、1981年(昭和56年)5月31日以前に建築された家屋であること、相続開始から3年を経過する日の属する年の年末までに売却すること、売却価格が1億円以下であること、など。適用期限は2027年(令和9年)12月31日までの譲渡です。なお、2024年(令和6年)1月1日以後の譲渡では、その家屋・敷地を相続した相続人が3人以上いる場合、控除上限は1人あたり2,000万円になります(出典: 国税庁タックスアンサーNo.3306)。兄弟が多い実家相続では影響が大きいので、該当する方は控除額の前提を確認してください。

- 取得費加算の特例: 相続税を納めた人が、相続税の申告期限から3年以内に売却した場合、納めた相続税の一部を取得費に加算でき、譲渡所得税が軽減されます。

どちらも「相続から3年」前後の期限が絡みます。実家じまいの話し合いを先送りすると、この特例の適用期限を逃して数百万円単位の差になることがある——これが「早めに動くべき」の最も実利的な理由です。

まとめ——まず「自分の実家がどのタイプか」を知る

実家じまいの判断は、結局のところ「物件の状況」と「家族の事情」の掛け算で決まります。立地・建物の状態・名義・ローンの有無・特殊な事情の有無によって、取るべき選択肢も、相談すべき相手も変わります。

当サイトでは、6つの質問に答えるだけで、お持ちの(またはこれから相続する)実家の売却難易度と取りうる選択肢の傾向がわかる「家じまい診断」を無料で提供しています。物件の状況整理の第一歩として、ぜひご活用ください。

※本記事は不動産の売却・活用に関する一般的な情報提供を目的としており、個別の物件の査定や売買の媒介を行うものではありません。法制度・税制は改正される場合があります。最新の情報は各官公庁の公表資料をご確認いただくか、税理士・司法書士等の専門家にご相談ください。

※ 本記事は一般的な情報の提供を目的としたものであり、個別の物件の評価や税務・法務のアドバイスを行うものではありません。具体的な判断にあたっては、宅地建物取引業者などの専門家にご相談ください。